| SEMIプレスリリース 2026年4月30日更新 |

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

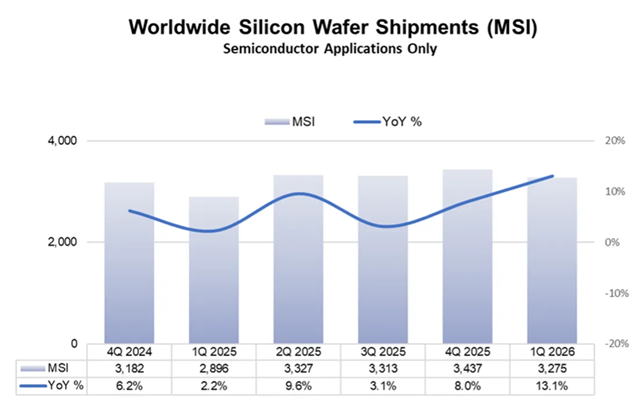

| 2026年第1四半期の世界シリコンウェーハ出荷面積は前年同期比13%増 |

||||||||||||||||||||||||||||||||||||

| 市場状況にばらつきは見られるが、AI関連の需要と広範な回復兆候が出荷面積を押し上げている SEMIは、2026年第1四半期(歴年)の世界シリコンウェーハ出荷面積が、2025年同期の28億9,600万平方インチから13.1%増となる、32億7,500万平方インチとなった。前期比は、2025年第4四半期の34億3,700万平方インチから、通常の季節変動により4.7%減少。 SEMI SMG会長ならびにSUMCOの矢田氏は、「AIデータセンターに関連したシリコンウェーハの需要は、先進ロジックやメモリを含めて引き続き堅調であり、現在ではパワーマネージメントデバイスにも広がっている。全体としてシリコンウェーハの需要は改善を見せているが、回復は一様でない。多くのデバイスメーカーが、産業用の半導体分野における改善を指摘し、ウェーハ在庫が消化されるにつれ、より広範な回復につながりつつある。今年第1四半期に見られたスマートフォンやPCの出荷台数の低迷は、AI向けHBMへの割り当て判断によるメモリ供給の逼迫が影響している可能性がある。」  (出所:SEMI 2026年4月) |

||||||||||||||||||||||||||||||||||||

| 詳細は「2026年第1四半期の世界シリコンウェーハ出荷面積は前年同期比13%増」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||

| 2025年第4四半期の電子システム設計業界の売上高は55億ドル 米州およびAPAC地域で前年同期比2桁成長 |

||||||||||||||||||||||||||||||||||||

| SEMIは、2025年第4四半期の電子システム設計(ESD)業界の売上高が、2024年第4四半期の49億5,520万ドルから、54億6,630万ドルへと10.3%増加した。直近4四半期の移動平均は、その前の4四半期と比較して10.1%増。 SEMIは、「EDA(電子設計自動化)業界は、2025年第4四半期も引き続き前年同期比で力強い成長を示しました。CAE、PCBおよびMCM、半導体知的財産(SIP)、サービスのすべての製品カテゴリで売上が増加しています。また、地域別では米州、EMEA、APACが成長し、特に米州およびAPACでは2桁成長を記録した。」 全企業の従業員数は、2024年第4四半期の62,833人から13.8%増加し、2025年第4四半期には71,517人、2025年第3四半期比では2.3%減。 製品及びアプリケーションカテゴリ別四半期売上 ・コンピュータ支援エンジニアリング(CAE):前年同期比5.0%増の18億8,740万ドル。4四半期移動平均では5.6%増。 ・ICフィジカル設計および検証:前年同期比2.6%減の7億7,720万ドル。4四半期移動平均では5.1%減。 PCBおよびマルチチップモジュール(MCM):前年同期比1.8%増の4億8,460万ドル。4四半期移動平均では4.5%増。 ・半導体知的財産(SIP):前年同期比18.3%増の20億8,320万ドル。4四半期移動平均では17.4%増。 サービス:前年同期比19.6%増の2億3,390万ドル。4四半期移動平均では15.6%増。 地域別ESD製品およびサービスの四半期調達額 ・米州:前年同期比13.9%増の24億7,350万ドル(地域別で最大)を調達。4四半期移動平均では10.6%増。 ・EMEA:前年同期比9.8%増の6億8,340万ドルを調達。4四半期移動平均では9.4%増。 ・日本:前年同期比18.8%減の2億5,850万ドルを調達。4四半期移動平均では7.4%減。 ・APAC:前年同期比11.3%増の20億5,080万ドルを調達。4四半期移動平均では12.6%増。 |

||||||||||||||||||||||||||||||||||||

| 詳細は「2025年第4四半期の電子システム設計業界の売上高は55億ドル、米州およびAPAC地域で前年同期比2桁成長」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||

| 世界半導体製造装置販売額は2025年に15%増の1,350億ドルへ到達 |

||||||||||||||||||||||||||||||||||||

| AI需要、先進ロジック、メモリが記録的水準へ押し上げる SEMIは、2025年の半導体製造装置(新品)の世界総販売額が、先進ロジック、メモリ、AI関連の生産能力拡張に向けた継続的な設備投資にけん引され、2024年の1,171億ドルから2025年には15%増の1,351億ドルに達した。 2025年には、前工程装置世界市場が堅調な成長を示し、ウェーハプロセス用処理装置の売上は12%増、その他の前工程装置分野は13%増。この成長の主な要因は、AI関連需要を背景とした最先端ロジックおよびメモリの生産能力拡張に向けた継続的な投資、ならびにプロセスノードやテクノロジーの移行。 2025年は、後工程装置市場も力強い成長を記録。テスト装置の販売額は、AIデバイスや高帯域メモリ(HBM)からの性能およびテストに対する要求の高まりを背景に、前年比55%増と急伸。組立およびパッケージング装置の販売額は、先進パッケージング技術の採用拡大が継続し、21%増。 ■2024-2025年半導体製造装置市場(地域別、単位10億ドル)

地域別に見ると、2025年の半導体製造装置への投資は引き続きアジアに集中し、中国、台湾、韓国の合計額が世界市場の79%を占めます。これは2024年の74%から上昇した数値。 2025年の中国の投資額は、国内半導体メーカーによる成熟ノードおよび一部先端分野への継続的な投資により、493億ドルと過去最高に近い水準を維持したが、前年比では0.5%減となった。台湾の投資額は、HBMおよびDRAM関連の好調を反映して、前年比で90%上昇し、過去最高の315億ドルに達した。韓国の投資額は、引き続き堅調なHBMおよびDRAMの投資により、26%増の258億ドルとなった。 日本の投資額は、先進ノードの国内製造への継続的な投資が支えとなり、前年比22%増の95億ドルを記録した。欧州の投資額は、車載および産業向け需要の低迷が続き、41%減の29億ドルと、2年連続の減少となった。北米は、これまでの生産能力拡張を受けて投資が落ち着き、20%減の109億ドルとなった。その他地域は、新興半導体生産市場での投資拡大を反映して、25%増の52億ドルに増加した。 |

||||||||||||||||||||||||||||||||||||

| 詳細は「世界半導体製造装置販売額は2025年に15%増の1,350億ドルへ到達」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||

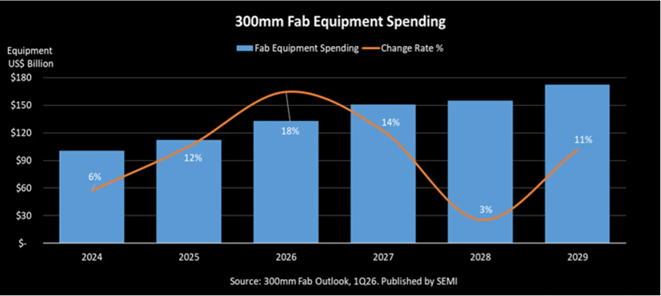

| 300mmファブ装置の世界投資額は2年連続で二桁成長へ |

||||||||||||||||||||||||||||||||||||

| AI・先進ノード需要により装置投資額は初めて1,500億ドルを超える見込み SEMIは、世界の300mmファブ装置投資額が、2026年に前年比18%増の1,330億ドル、2027年には同14%増の1,510億ドルの予測を示した。この力強い成長は、データセンターおよびエッジデバイス向けAIチップ需要が急増していることに加え、主要地域における半導体自給力強化に向けたエコシステムのローカライズやサプライチェーンの再構築を反映した。 2027年以降についても、同レポートでは投資額が2028年に3%増の1,550億ドルへ、2029年に11%増の1,720億ドルへと拡大することを予測。 SEMIは「AI需要によって半導体製造投資の規模はリセットされつつある。300mmファブ装置の世界投資額は2027年に初めて1,500億ドルを超えることが見込まれ、業界はAI時代を支えるために不可欠な先進的生産能力と強靭なサプライチェーンに向けて、前例のない規模の投資を進めている。」  300mm Fab Equipment Spending セグメント別成長 ロジック&マイクロセグメントは、2027年から2029年にかけて累計2,280億ドルが投資され、装置投資拡大をリードすることが予想。2nm未満の最先端プロセスに向けた投資がけん引するファウンドリ分野の旺盛な需要が主な要因。先進ノード技術は、チップ性能および電力効率を向上し、各種AIアプリケーションの高度なチップ設計要件を満たす上で不可欠なも。こうした先進ノード技術は、2027年から2029年にかけて量産に入る見込み。さらに、AIの性能向上に伴い、多様なエッジAIデバイスの大幅な普及拡大も予想。先進ノードにとどまらず、全ノードにわたる各種デバイスの需要が徐々に成長し、成熟ノードへの投資を下支えすることが予想。 メモリセグメントは、装置投資額で第2位となり、2027年から2029年の累計が1,750億ドルに達すると予測。この期間は、同分野における新たな成長サイクルの始まり。メモリ分野の内訳は、DRAM装置の投資が2027年から2029年にかけて累計1,110億ドルに達し、3D NAND装置の同期間の投資累計は620億ドルとなる見込み。 AIの学習および推論用途を要因に、メモリ需要は大幅に増加。AI学習の進展がHBM(広帯域メモリ)需要を大きく押し上げる一方、モデル推論の拡大はストレージ容量の強い需要を生み出し、データセンターにおけるNANDフラッシュアプリケーションの成長を促進。こうした旺盛な需要によって、メモリサプライチェーンへの高水準の投資が短期および中長期にわたり継続すると見られており、従来のメモリ市況サイクルに伴う下振れリスクを緩和する効果が期待される。 地域別成長 2027年から2029年にかけての世界の300mmファブ装置投資は、主要な半導体製造地域全体に広く分散して推移することが予測。 要因は、先進ノードの製造拡大、メモリ生産能力の増強、ならびに政策支援を背景としたサプライチェーンのローカライズの3つ。予測期間中、中国、台湾、韓国、ならびに米州地域では、それぞれ高水準の投資が見込まれ、日本、欧州・中東、東南アジアについても、投資規模は小さいが、引き続き拡大が見込まれる。 中国は、国内生産能力の継続的な拡張と、半導体製造基盤の強化を目的とした国家主導の施策を背景に、ファブ装置投資は継続する見通し。 台湾では、2nm以下の技術を含む最先端ファウンドリの生産能力拡張が、主に投資をけん引する見通し。 韓国の投資動向は引き続きメモリ分野と密接に連動し、AI関連需要が、次の生産能力拡張および技術アップグレードのサイクルを支えると見られる。 米州は、先端プロセスへの投資拡大に加え、国内製造エコシステムの強化に向けた幅広い取り組みが、設備投資を下支えする。 日本、欧州・中東、東南アジアも、2029年にかけて有意な成長が見込まれてる。これらの地域は、政府による各種インセンティブ、サプライチェーン強靭化に向けた戦略、ならびに半導体生産能力拡張を目的とした重点的取り組みが、装置投資を下支えする要因になると見られる。 |

||||||||||||||||||||||||||||||||||||

| 詳細は「300mmファブ装置の世界投資額は2年連続で二桁成長へ」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||

| SEMIジャパン、ガラスコアサブストレート市場レポートを提供開始 |

||||||||||||||||||||||||||||||||||||

| SEMIは、半導体パッケージ分野で活用が拡大するガラス材料に特化した新市場レポート「ガラスコアサブストレート市場および開発動向」を、2026年2月25日より提供開始する。 ムーアの法則の限界を背景に進化が加速する半導体パッケージ技術の中でも、次世代基板として注目されるガラスコアサブストレートに焦点を当て、市場環境や技術動向、参入企業の動きを包括的に分析している。 先端半導体向けパッケージ基板に求められる大型化・高密度化・高速化といった課題に対し、有力な解決策として期待されるガラスコアサブストレートの最新動向を提供する。 「ガラスコアサブストレート市場および開発動向」の主な内容: ・製造プロセスの解説 ・製造上の課題 ・2028年-2040年までの市場予測 ・ガラスコアサブストレートサプライヤーの動向 ・サプライチェーン一覧表 本レポートの利点: ・情報入手が難しいガラスコアサブストレートの動向を網羅 ・詳細なプロセスフローと、製造上の課題を解説 ・Positive-Normal-Negativeの3段階での市場シナリオを解説 |

||||||||||||||||||||||||||||||||||||

| 詳細は「SEMIジャパン、ガラスコアサブストレート市場レポートを提供開始」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||

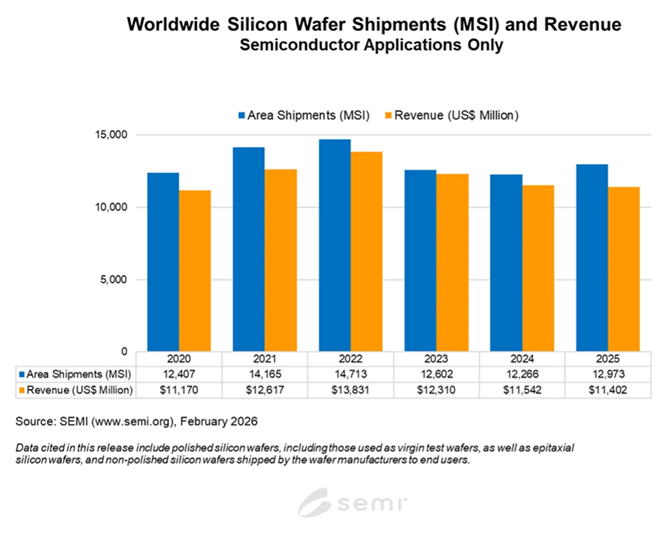

| 2025年のシリコンウェーハ世界市場 出荷面積はAI主導の強い需要により好調だが、売上高は軟化 |

||||||||||||||||||||||||||||||||||||

| SEMIは、2025年のシリコンウェーハ出荷量が前年比5.8%増の129億7,300万平方インチとなった一方で、販売額は前年比1.2%減の114億ドルとなったと発表。 2025年はウェーハ出荷量の転換点となる年。AIアプリケーションの拡大を背景に、ロジック向けの先端エピタキシャルウェーハや高帯域幅メモリ(HBM)向けのポリッシュドウェーハへの強い需要に支えられて、シリコンMSIは成長軌道へと回帰した。一方で、従来型の半導体アプリケーションは、需要と価格環境の改善が遅れており、販売額は軟調となった。 2025年から2026年のウェーハ市場は、テクノロジーノードごとに異なるトレンドによって形作られている。300mmウェーハの需要は先端アプリケーションで引き続き強く、特にAI主導のロジックや高帯域幅メモリ(HBM)において、サブ3nmプロセスの継続的な採用に支えられる。 一方で、レガシー半導体分野では徐々に安定化の兆しが見られる。自動車、産業機器、民生電子機器といった成熟ノードのアプリケーションにおけるウェーハおよびチップの在庫水準は、長期的な在庫調整ののち、正常化し始めている。需給環境は四半期ごとに改善しているものの、回復のペースは緩やかで、需要の戻りは依然としてマクロ経済要因や最終市場の動向に左右されやすい状況。その結果、市場全体の見通しは、先端ノードにおける需要の持続と技術進展が続く一方で、成熟テクノロジー分野では慎重かつ段階的な需要回復が進むという『二極化した成長軌道』を反映する。  |

||||||||||||||||||||||||||||||||||||

| 詳細は「2025年のシリコンウェーハ世界市場、出荷面積はAI主導の強い需要により好調だが、売上高は軟化」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||

| SEMIジャパン主催、国際半導体展示会SEMICON Japan 2025において 半導体・集積回路の設計競技会「SEMI Circuit Design Speed Contest」を初開催 |

||||||||||||||||||||||||||||||||||||

| SEMIは、2025年12月に開催された国際半導体展示会SEMICON Japan 2025において、次世代の半導体人材育成を目的とした「SEMI

Circuit Design Speed Contest」を実施した。(協力:有明工業高等専門学校、後援:文部科学省) 本コンテストは、全国の高等専門学校生を対象に、回路設計のスピードと正確性を競うもので、全国の11高専からオンライン71名、現地13名、合計84名の学生が参加した。 CIRCUIT DESIGNER タイムアタック (1)目的 複雑な課題に対して、学んだ知識を応用し、効率的に設計する力を養う。 (2)特徴 有明高専が株式会社ASKプロジェクトと共同開発したツール「CIRCUITDESIGNER」を使い、仮想空間上で回路の動きを視覚的に確認しながら試行錯誤を繰り返す。「タイム短縮」という明確な目標が、学生の知的好奇心と競争心を刺激し、主体的な学びへと繋げる。

インバーター回路設計 スピードコンテスト (1)目的 株式会社ジーダット社のEDAソフトウェアSX-Meisterを使い、すべての回路設計の基礎となる知識の定着度と、それを即座に引き出す「思考の瞬発力」を鍛える。 (2)特徴 時間的制約の中で、学んだ理論をいかに速く、正確にアウトプットできるか、基礎力が厳密に問われる。

コンテスト参加校 有明工業高等専門学校 茨城工業高等専門学校 宇部工業高等専門学校 大分工業高等専門学校 木更津工業高等専門学校 釧路工業高等専門学校 熊本高等専門学校 群馬工業高等専門学校 佐世保工業高等専門学校 東京工業高等専門学校 長野工業高等専門学校 ※五十音順 |

||||||||||||||||||||||||||||||||||||

| 詳細は「SEMIジャパン主催、国際半導体展示会SEMICON Japan 2025において、半導体・集積回路の設計競技会「SEMI Circuit Design

Speed Contest」を初開催」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||

| 2025年第3四半期の電子システム設計業界の売上は56億ドル APAC地域は前年同期比で二桁の成長 |

||||||||||||||||||||||||||||||||||||

| SEMIは、2025年第3四半期の電子システム設計(ESD)業界の売上が、2024年第3四半期の51億1,450万ドルから、55億6,640万ドルへ8.8%増加したと発表。直近の4四半期とその前の4四半期を比較した4四半期移動平均は、10.4%の上昇。 「電子設計自動化(EDA)業界の売上は、2025年の第3四半期も引き続き前年同期比で力強い成長を記録した。すべての製品カテゴリで増収となり、特に半導体IPとサービス分野では二桁の成長した。地域別では米州、欧州・中東・アフリカ(EMEA)、APACで成長し、APACは二桁成長を記録した。」 対象とする全企業の従業員数は、2024年の第3四半期の62,417人から17.3%増加し、2025年の第3四半期には73,185人、前四半期比では0.9%増。 製品及びアプリケーションカテゴリ別四半期売上 ・コンピュータ支援エンジニアリング(CAE):前年同期比9.1%増の20億9,780万ドル。 4四半期移動平均では11.6%増。 ・ICフィジカル設計および検証:前年同期比1.3%増の8億6,540万ドル。 4四半期移動平均では1.2%増。 ・PCBおよびマルチチップモジュール(MCM):前年同期比3.4%増の4億6,620万ドル。 4四半期移動平均では8.1%増。 ・半導体知的財産(SIP):前年同期比13.6%増の19億1,570万ドル。 4四半期移動平均では14.8%増。 ・サービス:前年同期比10.2%増の2億2,140万ドル。4四半期移動平均では13.7%増。 地域別ESD製品およびサービスの四半期調達額 ・米州:前年同期比3.4%増の24億220万ドル(地域別で最大)を調達。 4四半期移動平均では10.3%増。 ・EMEA:前年同期比4.6%増の6億7,510万ドルを調達。4四半期移動平均では7.6%増。 ・日本:前年同期比11.5%減の2億6,400万ドルを調達。4四半期移動平均では2.4%増。 ・APAC:前年同期比20.5%増の22億2,300万ドルを調達。4四半期移動平均では12.8%増。 |

||||||||||||||||||||||||||||||||||||

| 詳細は「2025年第3四半期の電子システム設計業界の売上は56億ドル、APAC地域は前年同期比で二桁の成長」参照。 ↑TOP |